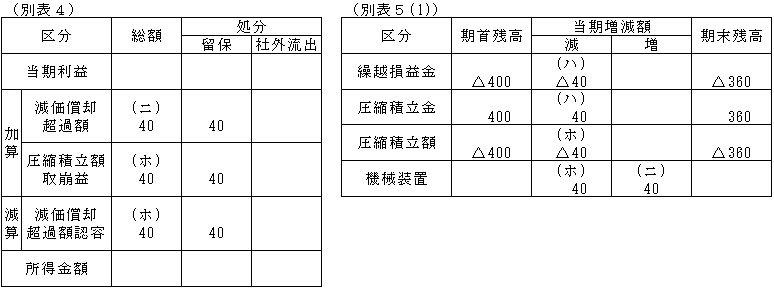

国庫 補助 金 圧縮 記帳

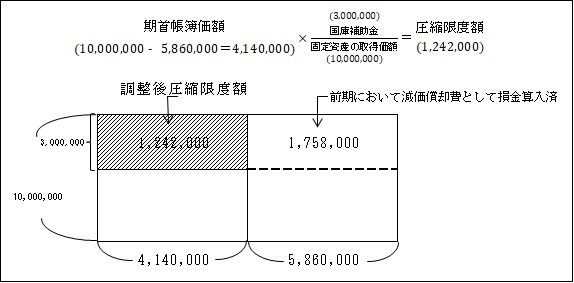

国庫補助金等で取得した固定資産等の圧縮記帳等 実務家のための法人税塾

圧縮記帳 わかりやすく解説 簿記

補助金 圧縮記帳 積立金方式 小田公認会計士事務所

圧縮記帳 わかりやすく解説 簿記

個人 国庫補助金をもらった場合の経理処理 千葉県船橋市 市川市 浦安市の税理士 西船橋駅徒歩2分の酒居会計事務所の税金ブログ

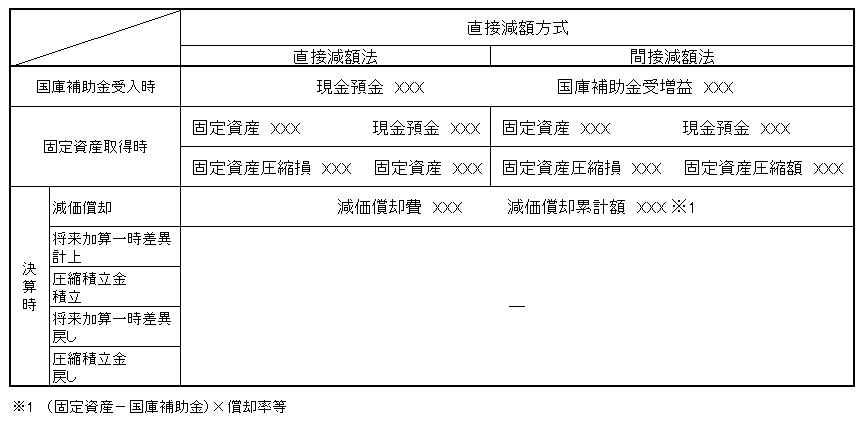

財務諸表論ー計算 圧縮記帳 直接減額方式 について Relax Focus 姫路を拠点にする税理士のブログ

簿記2級 圧縮記帳 パソコン講座 簿記 社内研修講座 オフィスサポート 浜松

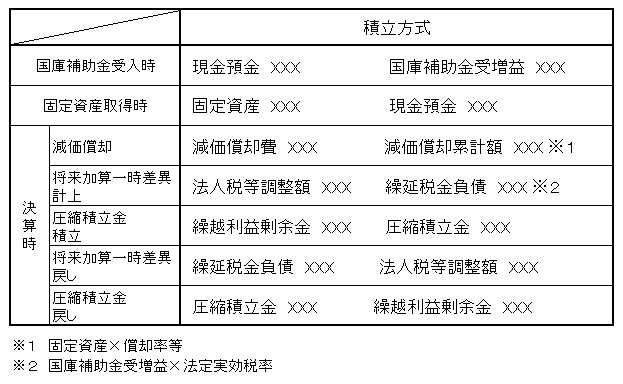

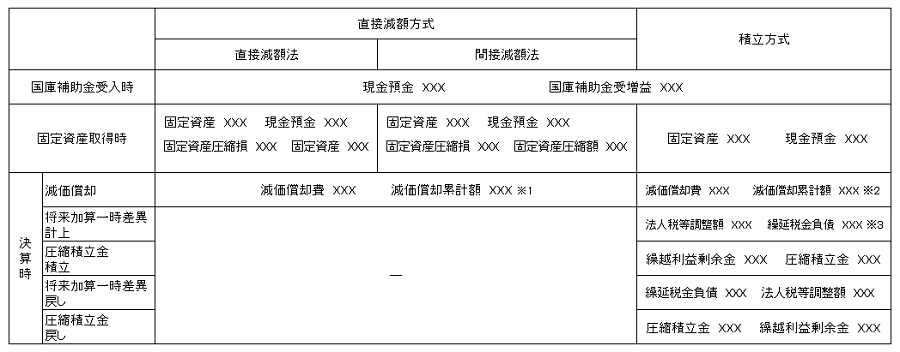

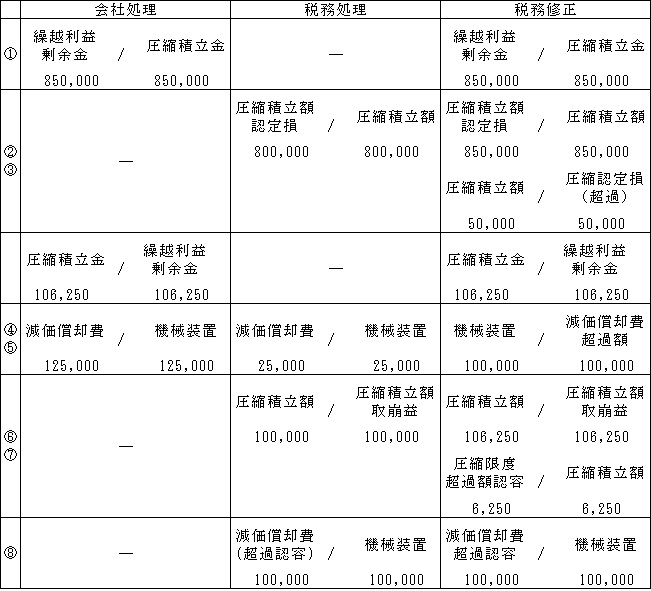

圧縮記帳を積立金方式 特別償却を準備金方式によった場合の留意点 情報センサー2018年8月 9月合併号 押さえておきたい会計 税務 法律 Ey Japan

小規模事業者持続化補助金の税務上の処理 法人 1 千葉県船橋市 市川市 浦安市の税理士 西船橋駅徒歩2分の酒居会計事務所の税金ブログ

国庫補助金等で取得した固定資産等の圧縮記帳等 実務家のための法人税塾

圧縮記帳 わかりやすく解説 簿記

国庫補助金と圧縮記帳 資格の先のyu Me No U E 税理士試験などの受験日記 By 中小企業診断士と社労士たまご

小規模事業者持続化補助金の税務上の処理 法人 3 千葉県船橋市 市川市 浦安市の税理士 西船橋駅徒歩2分の酒居会計事務所の税金ブログ

国庫補助金等で取得した固定資産等の圧縮記帳等 実務家のための法人税塾

R1年確定申告 圧縮記帳 くしやま農園

個人 国庫補助金をもらった場合の経理処理 千葉県船橋市 市川市 浦安市の税理士 西船橋駅徒歩2分の酒居会計事務所の税金ブログ

保険金や国の補助金など一定要件を満たす固定資産の取得には課税の繰延べ 圧縮記帳 中小企業の税金と会計 J Net21 中小企業ビジネス支援サイト

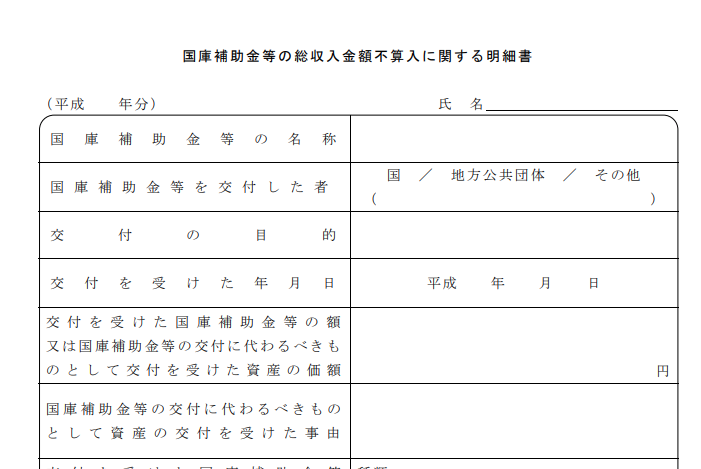

第2節 国庫補助金等で取得した資産の圧縮記帳 国税庁

国庫補助金等で取得した固定資産等の圧縮記帳等 実務家のための法人税塾

ゆるぼき ざっくり解釈 積立金方式

Source : pinterest.com