相続 時 精算 課税 遺留分

どう変わる 相続時精算課税制度 相続に強い名古屋市の弁護士の遺産分割 遺留分 遺言の相談 愛知県

相続時精算課税制度と遺留分の関係は 2004年4月5日号 061 週刊t a Master記事データベース 新日本法規webサイト

特定贈与者から贈与を受けた財産について遺留分侵害額の請求に基づき支払うべき金銭の額が確定した場合の課税価格の計算 国税庁

相続時精算課税制度の活用実態を探る 2004年6月7日号 069 週刊t a Master記事データベース 新日本法規webサイト

相続時精算課税制度 相続センター八潮 相続税 遺産 相続 相続人 相続放棄 遺留分 財産 路線価 分割協議書 八潮市 草加市 三郷市 越谷市 吉川市 川口市 足立区 葛飾区 東京都 埼玉県 登記 税理士 司法書士 行政書士 会計事務所

相続時精算課税制度とは メリデメから手続方法まで専門家が徹底解説

相続時精算課税制度とは メリデメから手続方法まで専門家が徹底解説

相続時精算課税制度とは メリデメから手続方法まで専門家が徹底解説

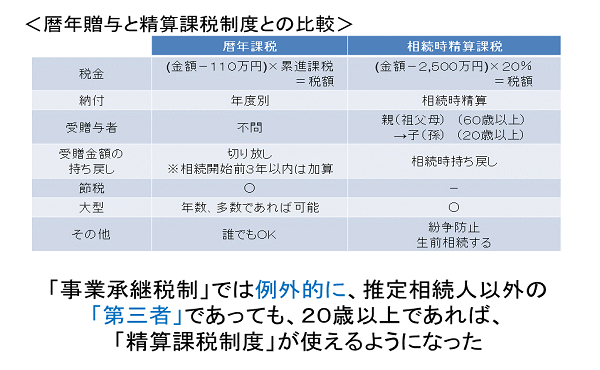

相続時精算課税制度とは何か日本一わかりやすく解説しました

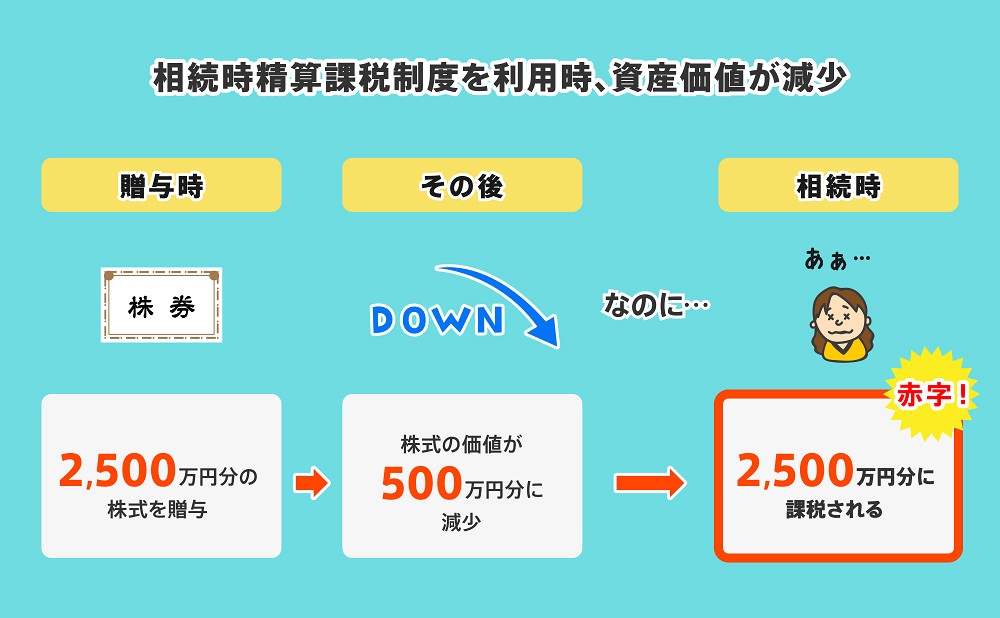

使わないほうが節税できる 相続時精算課税制度で 得する人 富裕層向け資産防衛メディア 幻冬舎ゴールドオンライン

相続時精算課税制度とは メリデメから手続方法まで専門家が徹底解説

相続時精算課税制度とは 制度の仕組みと利用時の注意点 相続弁護士ナビ

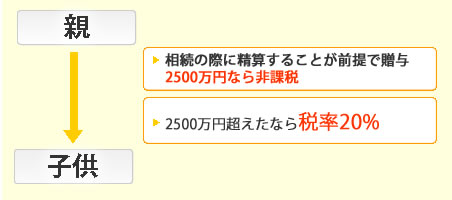

相続時精算課税制度 黒永会計事務所

相続時精算課税制度とは メリデメから手続方法まで専門家が徹底解説

相続時精算課税制度の対象の財産に遺留分が発生した場合の税金の処理 相続税理士相談cafe

相続時精算課税制度とは何か日本一わかりやすく解説しました

生前贈与と特別受益 遺留分と税

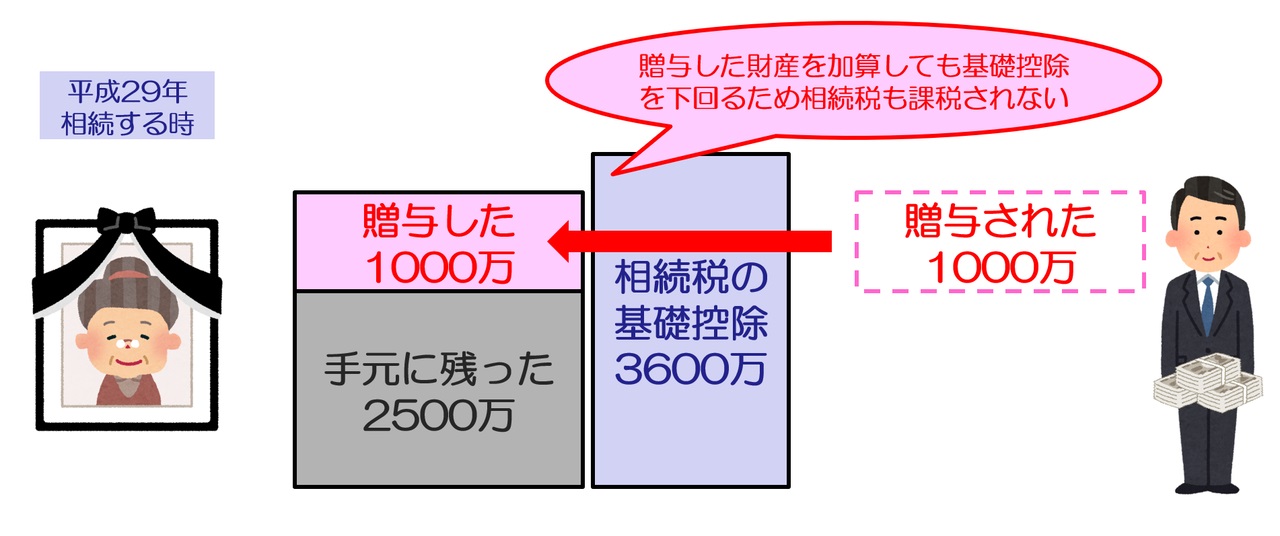

相続時精算課税の選択後 相続税の基礎控除額以下であれば相続税の申告は必要ありません これならわかる相続税 井上寧税理士事務所

相続時精算課税制度の活用実態を探る 2004年6月7日号 069 週刊t a Master記事データベース 新日本法規webサイト

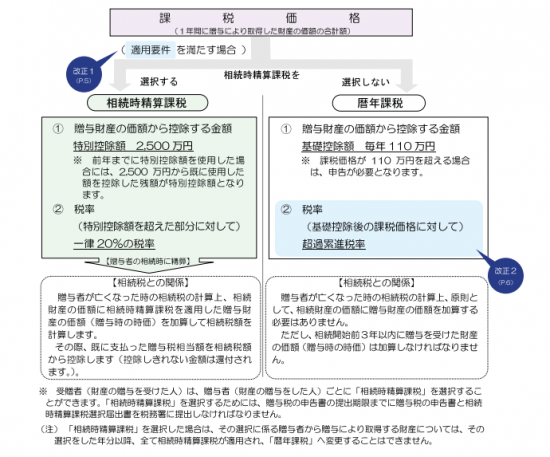

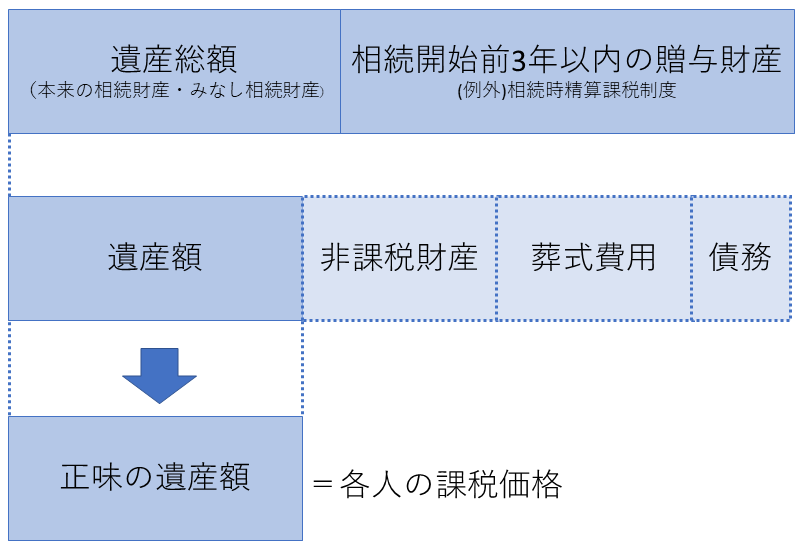

課税価格の算出 相続に強い名古屋市の弁護士の遺産分割 遺留分 遺言の相談 愛知県

Source : pinterest.com